核心观点申银优配

元旦假期(1月1日-2日)大类资产呈现“权益分化、有色强势、债券承压、汇市平稳”的格局。基金销售新规正式落地,短期或对债市形成一定利好,债市或存在阶段性交易机会,但趋势性做多配置机会或仍需保持耐心继续等待。

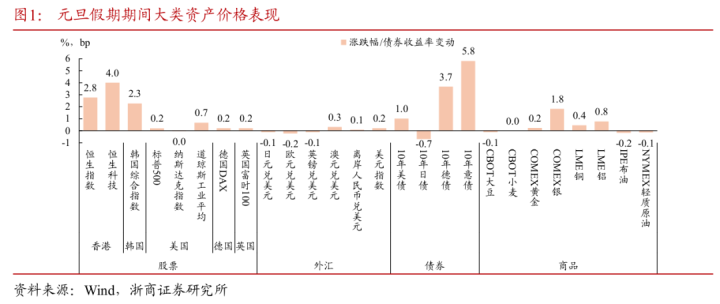

1、元旦期间大类资产表现:元旦假期(1月1日-2日)大类资产呈现“权益分化、有色强势、债券承压、汇市平稳”的格局。

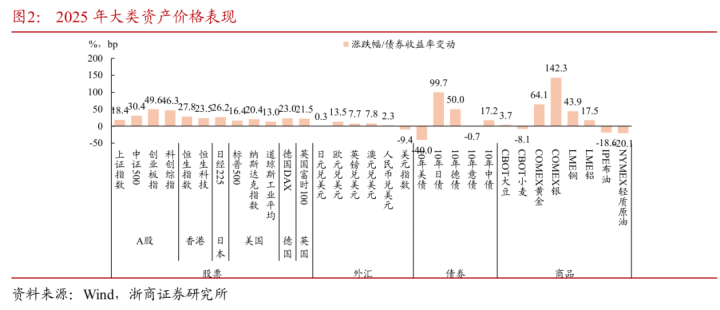

2、2025全年大类资产表现:2025年全球大类资产表现呈现“贵金属领涨、权益市场崛起、商品分化”的格局。

3、债市策略思考:债券市场或存在一定阶段性交易机会,但整体修复空间或相对有限,快进快出的交易策略或相对占优。而对于趋势性的做多配置机会,我们认为当前时点或仍处于相对左侧位置,或需保持耐心继续等待。

正文

1元旦期间大类资产表现:权益与有色金属领涨

元旦假期(1月1日-2日)大类资产呈现“权益分化、有色强势、债券承压、汇市平稳”的格局。权益市场中,港股领涨全球,美欧主要股指表现平淡;商品方面,白银延续2025年的上涨动能,铜、铝和黄金亦录得小幅上涨;海外债券市场多数收益率回升,尤以欧洲国债反弹幅度较为明显;外汇市场波动有限,离岸人民币与美元均现小幅升值。

图片申银优配

22025全年大类资产表现:股强债弱、贵金属强势

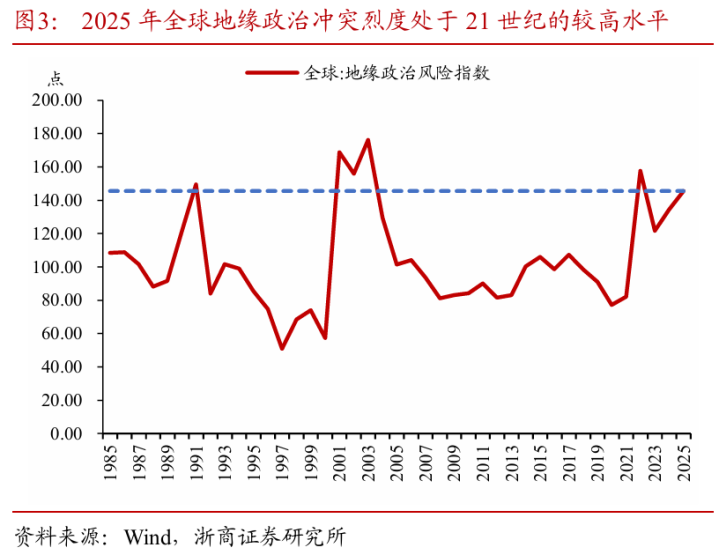

2025年全球大类资产表现呈现“贵金属领涨、权益市场崛起、商品分化”的格局。2025年大类资产交易围绕“地缘不确定性、A股价值重估与AI科技革命”展开,资产表现来看白银>黄金>铜>A股>欧美日股>欧元>美债>中债>美元>原油。贵金属方面,全球地缘冲突加剧+美元信用体系重构+全球开启宽财政与宽货币周期,避险诉求推动金价创下1980年以来的最大年度涨幅。除避险需求外,投机与工业需求推动下白银表现更为突出,全年涨幅高达142%。权益市场方面,政策托底+信心修复+资金回流三重因素作用下,国内权益市场迎来价值重估的慢牛行情。AI叙事进一步深化,全球科技股皆有亮眼表现,科技股引领本轮A股牛市。

图片

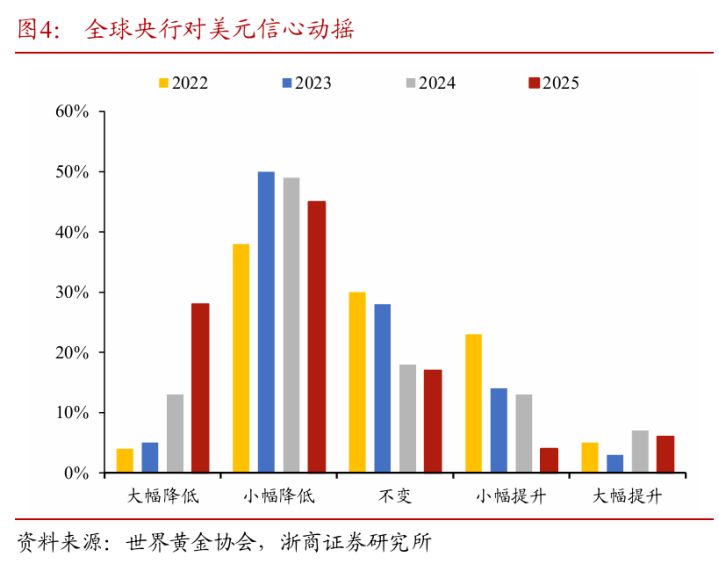

黄金:2025年金价上涨主要由地缘冲突加剧与美元信用弱化推动。一方面,2025年地缘冲突与政策不确定性显著上行,黄金的避险属性获得系统性重估,资金通过场外投资与ETF等渠道增配黄金,成为年内价格上行的重要推力;另一方面,美国债务规模持续扩张,2026年“大漂亮法案”税收条款实际生效进一步加大美国赤字压力,美元信用担忧升温之下全球央行持续增配黄金。

图片

图片

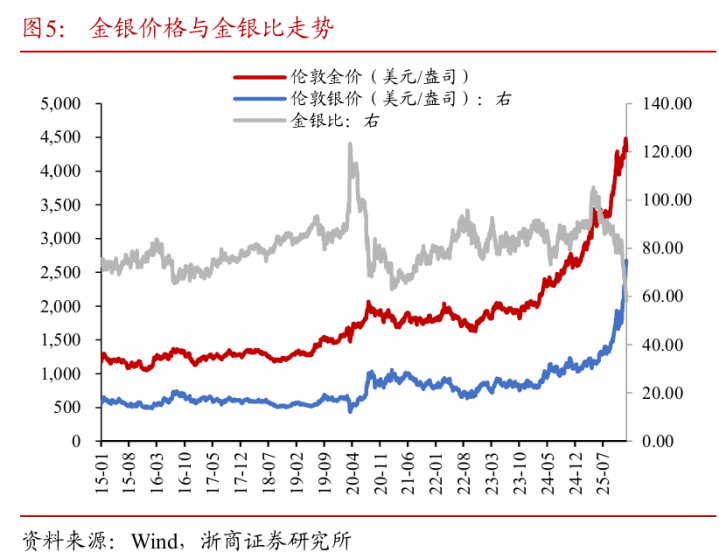

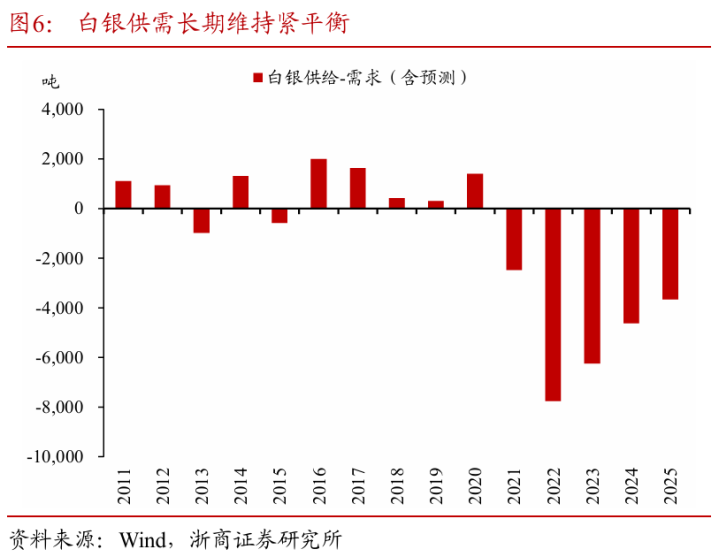

白银:2025年白银涨幅远高于其他贵金属,除了避险需求外,更多是由供需失衡催化的投机力量推动。2025年银价的强势上涨,一方面由黄金上涨带动,体现避险逻辑与美元信用崩塌的宏观定价;另一方面在投资与工业需求偏强而供应相对刚性的格局下,年末白银逼空行情持续演绎,11-12月白银累计上涨47%,贡献了全年约三分之一的涨幅。

图片

图片

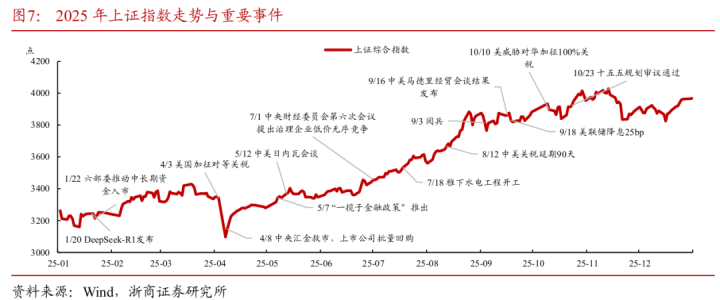

A股:政策托底+科技主线形成+资金持续流入是2025年A股牛市形成的基础。第一,自2024年“924行情”以来,宏观与资本市场政策协同发力,显著修复风险偏好并逐步形成权益市场慢牛预期,成为行情启动与延续的底层支撑;第二,2025年A股掀起“科技叙事”热潮,科技题材领涨特征显著,主线明确更易吸引资金抱团,从而形成买入-上涨-持续买入-持续上涨的正向循环;第三,资金面支撑有力,险资、社保等中长期资金权益投资比例上调,叠加楼市低迷与存款利率下行,居民“存款搬家”推动权益资产配置。

图片

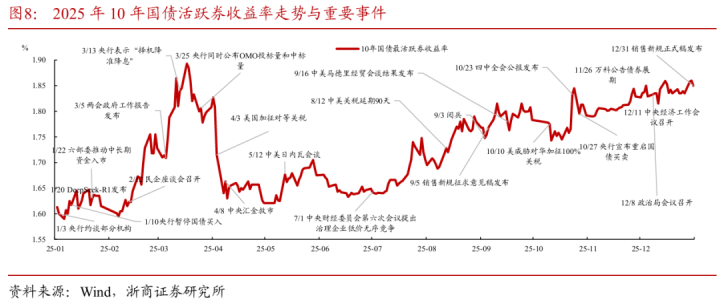

中债:2025年债市呈现低位震荡格局。2025年地缘政治冲突、风险偏好回升和央行货币政策取向构成全年债市交易逻辑,下半年“反内卷”政策与费率新规引发负债端担忧,叠加前期利率下行空间或被透支,长达4年的利率单边下行趋势或接近尾声,收益率全年低位震荡。后续来看,震荡格局短期内或不会改变,波段操作难度较大,票息策略或是配置重点。

图片

3元旦假期要闻汇总

基金销售新规正式稿落地

2025年12月31日,证监会修订发布《公开募集证券投资基金销售费用管理规定》,宣布自2026年1月1日起正式实施。与此前征求意见稿相比,赎回端对个人投资者和机构投资者予以区分对待,对个人投资者的赎回费率标准有所放宽,债券型基金在持有7-30日及30-180日两个区间的赎回费率由此前的≥1%、≥0.5%调整为可另行约定;而对于机构投资者,债券型基金持有期在30-180日区间的赎回费率同样由≥0.5%调整为可另行约定。我们认为,实际落地过程中或不排除个人投资者持有超过7天、机构投资者持有超过30天即可免收赎回费的可能性,或有望缓解投资者对债基流动性或将下滑的担忧。此外,最终整改期限由此前的6-12个月统一放宽至12个月。

《求是》杂志刊登文章《改善和稳定房地产市场预期》

1月2日,《求是》杂志刊登文章《改善和稳定房地产市场预期》。文章称,要深刻把握房地产业发展规律,正确认清当前形势,保持战略定力,积极主动作为,以更有力更精准的举措,加强对房地产市场的宏观调控,持续改善和稳定房地产市场预期,尽可能缩短调整时间,熨平市场波动,推动房地产市场平稳健康高质量发展。文章提出“取消限制性措施”、“加强资金监管”、“白名单扩围”等具体方向,与此前重要会议精神一致,侧重以供给管理和制度升级推动房地产市场回稳,但政策效果仍取决于地方执行力度与居民需求侧改善进度。

2025年以旧换新相关商品销售额超2.6万亿元

1月1日,商务部称2025年以旧换新相关商品销售额超2.6万亿元,惠及超3.6亿人次。其中,汽车以旧换新超1150万辆,家电以旧换新超1.29亿件,手机等数码产品购新超9100万部,家装厨卫“焕新”超1.2亿件,电动自行车以旧换新超1250万辆。我们认为,消费引擎能否回暖扩张或是2026年经济工作的重中之重,推动居民消费由外生性补贴驱动向内生性自发驱动转变尤为重要。

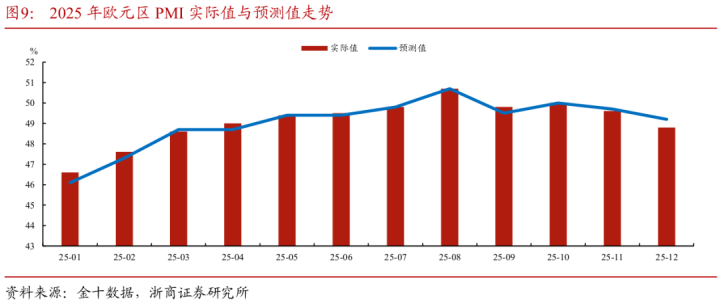

12月欧元区PMI下滑至48.8%

1月2日,欧元区12月制造业PMI公布,终值48.8%,预期49.2%,前值49.2%。欧元区12月制造业PMI终值低于前值与预期,创2025年4月以来新低,折射出欧元区经济动能较为乏力。外需疲软拖累出口导向型产业,全球贸易增速放缓与地缘冲突对供应链的扰动尚未完全消退。

图片

特朗普将家具与橱柜关税上调再推迟1年

北京时间1月1日(当地时间12月31日),特朗普将软体家具、厨房橱柜和浴室台盆柜等产品的新一轮关税上调延后一年,把实施时间推迟到2027年。关税上调推迟一年,为中国家具出口企业提供了关键缓冲期。企业可继续以当前的关税水平对美出口,避免了2026年税率提升对订单的冲击。

4债市策略思考

债券市场或有阶段性交易性机会。正式跨年后,我们认为权益市场春季躁动行情或有随时提前启动的可能性,权益市场风险偏好及投资情绪或仍处于相对高位,股强债弱的资产比价逻辑仍然成立。伴随基金销售新规正式稿落地后对债基赎回费要求有所放宽,加之2025年最后一个交易日债券市场行情呈现一定超跌迹象,债券市场或存在一定阶段性交易机会,但整体修复空间或相对有限,快进快出的交易策略或相对占优。而对于趋势性的做多配置机会,我们认为当前时点或仍处于相对左侧位置,或需保持耐心继续等待。

5风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

本文源自:券商研报精选申银优配

盛鹏配资提示:文章来自网络,不代表本站观点。